-

2018-09-21

2018-09-21 -

2018-09-20

2018-09-20 -

2018-05-07

2018-05-07 -

2018-05-07

2018-05-07 -

2018-05-07

2018-05-07 -

2018-04-26

2018-04-26 -

2018-04-26

2018-04-26 -

2018-04-26

2018-04-26 -

2018-04-26

2018-04-26 -

2018-04-26

2018-04-26 -

2018-04-26

2018-04-26 -

2018-04-26

2018-04-26 -

2018-04-26

2018-04-26 -

2018-04-26

2018-04-26 -

2018-04-26

2018-04-26

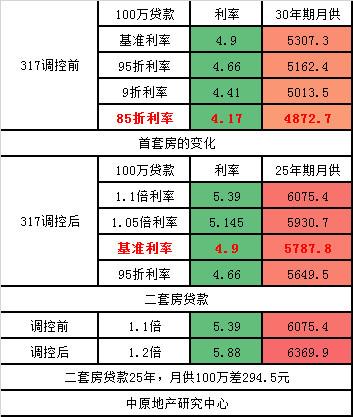

简单的说,就是以后刚需首套房,每贷款100万,25年贷款周期内,月供每月多145元,累计多4.3万。如果对比2017年317之前,月供差距刚需已经100万需要多月供1200元了。(之前最长贷款30年,当下25年)

都按照25年计算的话,因为从之前调控前85折到现在的上浮10%,贷款100万,累计月供多支付21万!按照北京刚需平均贷款300万计算(限价商品房住宅套均450万),多次刚需利率上涨后,贷款25年,需要多支付月供63万。每月多还2100元。综合测算,计算25年期的贷款利率上涨,累计相当于房价上涨了10%。

当然,也有人可能解释说是,刚需也买不起了,那么投资是不是就哭了?

刚需得罪谁了?

首先:最近1年多房地产的确在调控,但调控的原则一直说的是“房住不炒”

首套房贷款者,很清晰,肯定是没有买过房的人,这些人肯定不是炒房客,为什么要打击这些人?

其次:为什么银行这么无耻?

从楼市调控角度看,银行针对刚需提高利率,属于趁火打劫。调控政策是抑制投资与投机,但现在银行明显在抑制刚需。

第三:银行的暴利什么时候能减少?

针对二套房的认定标准已经恢复到了认房又认贷,这大部分购房者可以接受,但为什么针对首套房也执行利率上浮的处罚?

如果是股份制银行,毕竟吸纳资金成本较高。但对于国有大行来说,大量的低成本资金,为什么针对首套房刚需执行上浮?

易贷君认为:

最近2年的房地产调控非常明确,打击投资投机:

1:首套房购房者肯定是刚需,针对刚需不应该执行处罚利率

2:银行特别是国有银行,不能又做规则制定者,又要处处赚钱,针对刚需执行基准利率不上浮应该是个基本。

来源:中国经济网

获取更多、更全面专业分析,关注“福建同城金服”公众号,专业的客服团队随时为您服务。